tem roda de conversa sobre o brincar na EcoFeira")

Na contramão das medidas voltadas à mitigação da Covid-19, que buscam reduzir alíquotas e ampliar benesses nessa época de crise, em 17/04/20 foi publicado o Projeto de Lei n. 250, que propõe a majoração da tributação do ITCMD Paulista (Imposto de Transmissão Causa Mortis e Doação).

Apesar do alvoroço que causou, necessário lembrar que há outros projetos em tramitação na Câmara dos Deputados e no Senado Federal propondo aumentos do teto do ITCMD para até 20%.

É natural que a proposta cause discussões, uma vez que, atualmente, o Estado de São Paulo cobra o montante de 4% sobre doações e heranças, valor aquém daquele praticado em outros estados da federação.

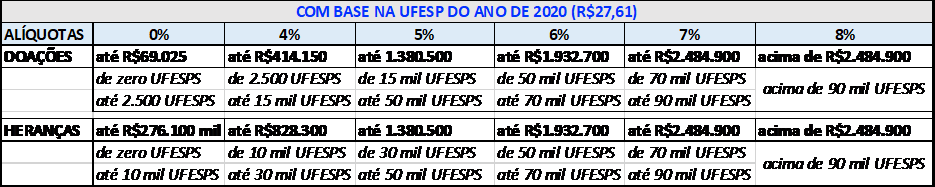

O novo projeto prevê alíquotas progressivas de até 8%, calculados com base em certas quantidades de UFESPs (Unidade Fiscal do Estado de São Paulo) da seguinte forma:

A nova base de cálculo do imposto será o valor de mercado dos imóveis urbanos ou rurais, a ser divulgado pela Secretaria da Fazenda. Enquanto a divulgação não ocorrer, incidirá sobre:

- Se imóvel rural: o valor da terra nua e de imóveis com benfeitorias divulgado pela Secretaria de Agricultura do Estado de São Paulo, ou

- Se imóvel urbano: o valor cobrado pela prefeitura local para fins de tributação do ITBI ou, na sua falta, do IPTU.

Para o caso de doação com reserva de usufruto, a atual lei prevê a cobrança da alíquota sobre 2/3 do bem, sendo que o 1/3 remanescente será pago na extinção do usufruto. Já o novo projeto, determina o pagamento integral, isentando a parte final do tributo somente para a “transmissão não onerosa da nua-propriedade, quanto o transmitente não tiver sido o último titular do domínio pleno”

Já para quem pretenda transmitir quotas do capital social de empresas ou títulos representativos do capital social que não forem objeto de negociação ou não tiverem sido negociados nos últimos 180 (cento e oitenta) dias, o ITCMD passará a ser calculado sobre o patrimônio líquido da sociedade, ajustado pela reavaliação dos ativos e passivos, incluindo-se, para tanto, a atualização dos ativos a valor de mercado.

Referido projeto propõe, ainda, a tributação dos valores recebidos de planos de previdência privada (exemplo: PGBL ou VGBL), que atualmente são isentos.

Também traz novidades que abrangem a incidência do imposto sobre rendimentos e frutos do espólio havidos após o falecimento do autor da herança e sobre a renúncia de herança ou legado.

Ainda que fosse aprovado durante o ano de 2020, as novas medidas só passarão a ter eficácia a partir de 2021, em respeito aos princípios da anterioridade nonagesimal e anual, que impedem a cobrança de tributos no mesmo ano em que publicada a lei que o instituiu, bem como antes de transcorridos 90 dias da data da sua publicação.

MARIANA ARTEIRO GARGIULO

Advogada OAB/SP – Nº. 214.362

Presidente da Ordem dos Advogados do Brasil – Subseção de Cotia, gestão 2019/2021

Associada à AASP – Associação dos Advogados de São Paulo

Vice Presidente da ASSA – Assistência Social Sto Antônio de 2004 a 2018

www.advocaciaag.com.br

por

por